سرمایهگذاری خصوصی و سرمایهگذاری خطرپذیر، سازوکارهایی مالی هستند که سرمایه سهامی را به شرکتهای خصوصی تزریق میکنند. در این میان، سرمایهگذاری خطرپذیر شرکتهای نوپا و پرریسک را – عمدتاً در حوزههای فناوری و نوآوری – هدف قرار میدهد؛ در حالی که سرمایهگذاری خصوصی طیف وسیعتری شامل تملک شرکتها، تأمین سرمایه در مراحل رشد و تجدید ساختار کسبوکارهای تثبیتشده را در بر میگیرد. این بخش اغلب با استفاده از اهرم بدهی و از طریق بهبودهای عملیاتی و تغییر جایگاه استراتژیک، به دنبال افزایش بازده سرمایه است.

در ادامه، محرکهای قانونی پذیرش نهادی این صنعت را شتاب بخشیدند: «قانون سرمایهگذاری کسبوکارهای کوچک» مصوب ۱۹۵۸، به صندوقهای تحت حمایت دولت اجازه داد تا تأمین مالی مراحل اولیه را تقویت کنند. همچنین اصلاحیه سال ۱۹۷۹ در قانون امنیت درآمد بازنشستگی کارکنان (ERISA) و تغییر قاعده «فرد محتاط»، به صندوقهای بازنشستگی اجازه داد تا ۱۰ درصد از داراییهای خود را به این نوع سرمایهگذاریهای کمنقدشوند اختصاص دهند که این امر منجر به آزادسازی میلیاردها دلار تعهد سرمایهگذاری شد.

دهه ۱۹۷۰ دوران بلوغ این صنعت بود. شرکتهای پیشگامی همچون سکویا کپیتال و کلاینر پرکینز در سال ۱۹۷۲ ظهور کردند تا با تأمین مالی شرکتهایی نظیر اینتل و اپل، سوخت انقلابهای نیمههادی و نرمافزاری در سیلیکونولی را فراهم کنند. همزمان، سرمایهگذاری خصوصی نیز از طریق متخصصان «تملک اهرمی» (LBO) مانند کولبرگ کراویس رابرتز (KKR، تأسیس ۱۹۷۶) رسمیت یافت. این شرکتها با بهرهگیری از بازارهای اعتباری مقرراتزداییشده و مشوقهای مالیاتی، شرکتهای سهامی عام با عملکرد ضعیف را خریداری و خصوصیسازی کرده و از طریق افزایش بهرهوری، ارزشآفرینی میکردند.

دهه ۱۹۸۰ که به «عصر طلایی» سرمایهگذاری خصوصی شهرت دارد، شاهد رشد انفجاری این صنعت در میان نرخهای بهره پایین و تأمین مالی از طریق اوراق قرضه پربازده (Junk Bonds) بود. اوج این دوران در تملک ۳۱.۱ میلیارد دلاری آر.جی.آر نابیسکو (RJR Nabisco) توسط KKR در سال ۱۹۸۹ نمایان شد که بزرگترین معامله آن زمان محسوب میشد. البته این مسیر بیخطر نبود؛ ورشکستگیهای پرسروصدایی مانند روکو (Revco) خطرات ناشی از توسعه بیشازحد متکی بر بدهی را در میان چرخههای اقتصادی برجسته کرد.

در همین حال، سرمایهگذاری خطرپذیر با تشکیل «انجمن ملی سرمایهگذاری خطرپذیر» در سال ۱۹۷۳ منسجمتر شد و در دهه ۱۹۹۰ به مجرایی برای ظهور تکشاخهای (Unicorns) عصر داتکام تبدیل گردید. هرچند پس از ترکیدن حباب سال ۲۰۰۰ منقبض شد، اما دوباره با تمرکز بر پلتفرمهای فناوری مقیاسپذیر احیا گردید.

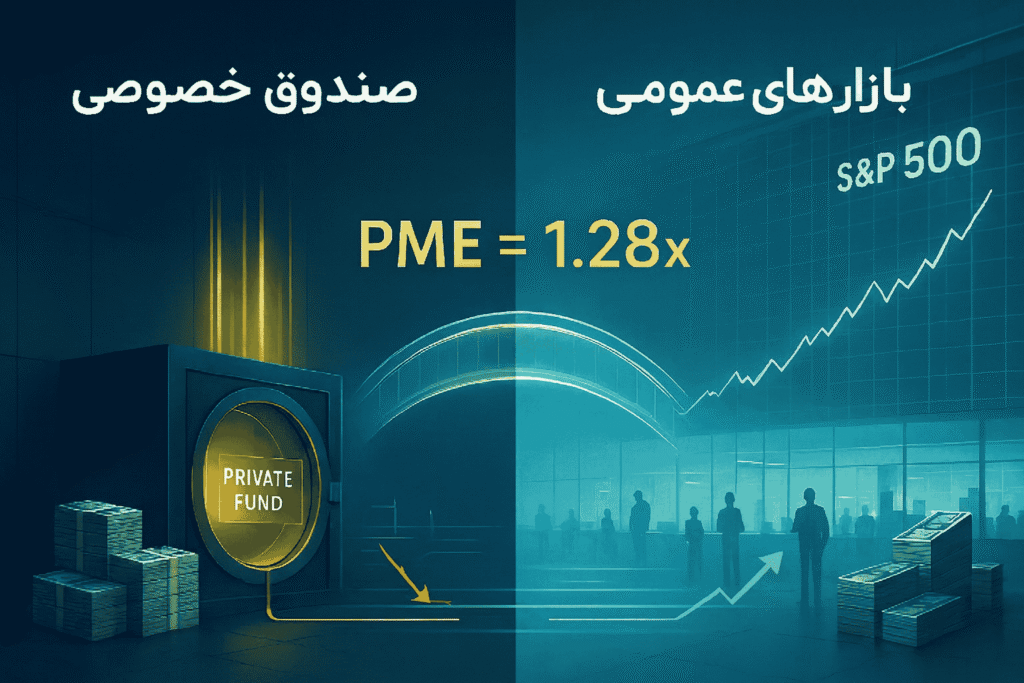

تا دهه ۲۰۱۰، این بخشهای درهمتنیده جهانی شدند و بیش از ۴ تریلیون دلار دارایی تحت مدیریت گردآوری کردند. شواهد تجربی حاصل از مطالعات بلندمدت نشان میدهد که عملکرد خالص این صندوقها (پس از کسر کارمزدها) بهتر از معیارهای بازار عمومی بوده است. این موفقیت ناشی از ارزیابیهای موشکافانه (Due Diligence)، اصلاحات حاکمیتی و همسو کردن منافع سرمایهگذاران و مجریان است؛ موضوعی که در تقابل با روایتهای «غارتگری» قرار میگیرد و بر ارزشآفرینی دادهمحور تأکید دارد، هرچند انتقاداتی نیز وجود دارد که اغلب توسط گزارشهای دارای سوگیری نهادی تقویت میشوند.

بنیانهای اولیه (پیش از ۱۹۸۰)

پیشدرآمدهای پیش از جنگ جهانی دوم

بانکهای تجاری (Merchant banks) در قرنهای ۱۷ و ۱۸ در اروپا پدید آمدند و از تجارتخانههایی تکامل یافتند که تجارت بینالمللی را از طریق سهامداری مستقیم و اعطای وام به شرکتها تأمین مالی میکردند و بدین ترتیب پایههای شیوههای بعدی سرمایهگذاری خصوصی را بنا نهادند. در ایالات متحده و در طول قرن نوزدهم، گسترش صنعت و خطوط راهآهن رشد مؤسسات مشابهی را برانگیخت. شرکتهایی مانند جی.پی. مورگان و شرکا (تأسیس ۱۸۹۵) تأمین مالی سهامی را فراهم کرده و ادغام شرکتها را مشابه خریدهای امروزی (Buyouts) مدیریت میکردند. برای مثال، جی.پی. مورگان در سال ۱۹۰۱ با خرید منافع فولادی «اندرو کارنگی» به مبلغ ۴۸۰ میلیون دلار، تشکیل شرکت فولاد ایالات متحده (U.S. Steel) را رهبری کرد. این مبلغ از طریق سندیکایی تأمین شد که ۳۰۰ میلیون دلار اوراق قرضه و ۵۰۰ میلیون دلار سهام منتشر کرد که نشاندهنده استفاده اولیه از ساختارهای اهرمی برای کنترل و سازماندهی مجدد شرکتهای خصوصی بود.

پیش از رسمی شدن سرمایهگذاری خطرپذیر (Venture Capital)، خانوادههای ثروتمند آمریکایی نظیر واندربیلتها، راکفلرها و ویتنیها به عنوان تأمینکنندگان اصلی سرمایه ریسکپذیر برای شرکتهای خصوصی عمل میکردند. آنها اغلب از طریق سندیکاهای غیررسمی، فناوریها و صنایع با پتانسیل بالا اما اثباتنشده را هدف قرار میدادند. این گروهها در اوایل قرن بیستم در بخشهایی مانند هوانوردی و خودرو سرمایهگذاری کردند؛ برای نمونه، خانواده ویتنی در سال ۱۹۲۷ از پان امریکن ایرویز حمایت کرد و رشد آن را پیش از عرضه عمومی به یک خط هوایی بزرگ ممکن ساخت. این سرمایهگذاریها با پذیرش نقدشوندگی پایین و ریسک بالا در ازای رشد سهام و بدون اتکا به بازارهای عمومی، مشابه سرمایهگذاری خطرپذیر عمل میکردند، هرچند فاقد ساختارهای صندوقهای تجمیعی بودند که پس از جنگ جهانی دوم ظهور کردند.

این فعالیتهای پیش از جنگ جهانی دوم، اگرچه موردی (Ad hoc) و تحت سلطه ثروت فردی یا خانوادگی بودند، با تأکید بر مشارکت فعال در تأمین مالی کسبوکار، تجدید ساختار و رشد (متمایز از سرمایهگذاری منفعل در بازار سهام)، سوابق علی برای سرمایهگذاری خصوصی و سرمایهگذاری خطرپذیر ایجاد کردند. برخلاف مدلهای نهادی بعدی، آنها در میان مقررات محدود فعالیت میکردند و برای کاهش عدم تقارن اطلاعاتی به شبکههای شخصی و شهرت متکی بودند.

ریشههای پس از جنگ جهانی دوم و نهادیسازی

دوران پس از جنگ جهانی دوم با ظهور سرمایهگذاری خطرپذیر سازمانیافته به عنوان یک رویکرد متمایز سرمایهگذاری همراه بود که ناشی از نیاز به تجاریسازی نوآوریهای فناورانه زمان جنگ و حمایت از شرکتهای کارآفرینانه در اقتصاد رو به رشد ایالات متحده بود. در سال ۱۹۴۶، شرکت تحقیق و توسعه آمریکا (ARD) به عنوان نخستین شرکت سرمایهگذاری خطرپذیر مدرن توسط پروفسور جورج دوریو از مدرسه کسبوکار هاروارد و صنعتگری به نام رالف فلندرز تأسیس شد. ARD به عنوان یک صندوق سرمایهگذاری بسته و سهامی عام فعالیت میکرد و حدود ۵ میلیون دلار از سرمایهگذاران نهادی و حقیقی جمعآوری کرد تا استارتاپهای پرریسک و با پتانسیل بالا، بهویژه آنهایی که از پیشرفتهای علمی و مهندسی تحقیقات نظامی بهره میبردند را تأمین مالی کند. این ساختار نشاندهنده تغییری از سرمایهگذاریهای خانوادگی موردی به یک مدل سیستماتیک و حرفهای بود که هدف آن پرورش نوآوری خارج از وامدهی سنتی بانکی بود.

همزمان و در همان سال، شرکت جی.اچ. ویتنی (J.H. Whitney & Company) توسط خانواده ویتنی تشکیل شد و بر سرمایهگذاری سهامی در شرکتهای مصرفکننده و در حال رشد که قادر به تأمین مالی متعارف نبودند، تمرکز کرد. برخلاف تأکید ARD بر فناوری، ویتنی بخشهای متنوعی مانند فرآوری مواد غذایی و رسانه را هدف قرار داد که نمونه آن سهام اولیه در نوآوریهایی مانند کنسانتره آب پرتقال «مینوت مید» (Minute Maid) بود. این نهادهای پیشگام، با تأکید بر خلق ارزش بلندمدت به جای سفتهبازی کوتاهمدت، امکانپذیری صندوقهای اختصاصی برای خرید سهام اقلیت در شرکتهای خصوصی را نشان دادند و پایههای سرمایهگذاری خصوصی را بنا نهادند. با این حال، مقیاس آنها محدود بود؛ به طوری که ARD در ابتدا کمتر از ۱۰ میلیون دلار تعهدات را مدیریت میکرد که بازتابی از بدبینی سرمایهگذاران نسبت به استراتژیهای پرریسک و اثباتنشده در میان بازسازی اقتصادی پس از جنگ بود.

نهادیسازی با مداخله دولت فدرال برای رفع خلأهای سرمایهای کسبوکارهای کوچک شتاب گرفت. قانون سرمایهگذاری کسبوکارهای کوچک مصوب ۱۹۵۸ به «اداره کسبوکارهای کوچک» (SBA) اجازه داد تا به شرکتهای سرمایهگذاری کسبوکارهای کوچک (SBIC) مجوز داده و بخشی از بودجه آنها را تأمین کند. این قانون اهرمهای تحت حمایت دولت (تا سه برابر سرمایه خصوصی) را برای سرمایهگذاری در سهام و بدهی شرکتهای کوچک فراهم کرد. تا سال ۱۹۶۰، بیش از ۱۰۰ شرکت SBIC فعال بودند که حدود ۳۰۰ میلیون دلار تأمین مالی تزریق کردند و مشارکت گستردهتر بانکها و مؤسساتی را که نسبت به ریسکهای خالص سرمایهگذاری خطرپذیر محتاط بودند، برانگیختند. این چارچوب قانونی، سرمایهگذاریهای شبیه به سهام خصوصی را مشروعیت بخشید، عملیات را استاندارد کرد و برخی از مسائل نمایندگی (Agency issues) را از طریق نظارت کاهش داد، اگرچه توسعه اقتصادی را بر بازده خالص اولویت میداد که بر ساختارهای اولیه صندوقها به سمت پرتفوهای متنوع و کمریسکتر تأثیر گذاشت.

این تحولات با گذار از تلاشهای غیررسمی و فردمحور به نهادهای تنظیمشده با استخرهای سرمایه مقیاسپذیر، سرمایهگذاری خصوصی و سرمایهگذاری خطرپذیر را نهادینه کردند، هرچند رشد تا دهه ۱۹۶۰ به دلیل نرخ بالای شکست و خروجیهای محدود از طریق بازارهای عمومی اندک بود. موفقیت نهایی ARD، بهویژه سرمایهگذاری ۷۰ هزار دلاری در «شرکت تجهیزات دیجیتال» (DEC) که تا سال ۱۹۷۱ بیش از ۳۵۵ میلیون دلار بازدهی داشت، این مدل را تأیید کرد اما کمیابی بازدههای فوقالعاده در میان عملکرد کلی ضعیفتر را برجسته ساخت.

ظهور سرمایهگذاری خطرپذیر در سیلیکونولی (دهههای ۱۹۵۰ تا ۱۹۷۰)

گسترش بخش الکترونیک سیلیکونولی پس از جنگ جهانی دوم که با قراردادهای دفاعی و مؤسساتی مانند دانشگاه استنفورد تغذیه میشد، با ایجاد تقاضا برای تأمین مالی استارتاپهای نوآور در زمینه نیمههادیها و محاسبات، زمینه را برای سرمایهگذاری خطرپذیر فراهم کرد. سرمایهگذاریهای اولیه به جای ساختارهای رسمی VC، بر افراد ثروتمند، سرمایهگذاریهای شرکتی و مشوقهای دولتی متکی بود. یک رویداد محوری در سال ۱۹۵۷ رخ داد، زمانی که بانکدار سرمایهگذاری، آرتور راک، تأمین مالی «فرچایلد سمیکانداکتور» (Fairchild Semiconductor) را تسهیل کرد و به مهندسان «هشت خائن» (Traitorous Eight) که از شاکلی سمیکانداکتور جدا شده بودند، اجازه داد تا از حمایت شرکت دوربین و ابزار فرچایلد برخوردار شوند؛ شرکتی که حدود ۱.۵ میلیون دلار برای تأسیس این زیرمجموعه سرمایهگذاری کرد.

قانون سرمایهگذاری کسبوکارهای کوچک ایالات متحده در سال ۱۹۵۸ شرکتهای SBIC را تأسیس کرد که به سرمایهگذاران خصوصی اجازه میداد از بودجه دولتی برای استارتاپهای پرریسک استفاده کنند. این امر سرمایه را به شرکتهای سیلیکونولی تزریق کرد و تغییری به سوی تأمین مالی ریسکِ نهادینهشده را رقم زد. در سال ۱۹۶۱، راک به سانفرانسیسکو نقل مکان کرد و با تامی دیویس شرکت «دیویس و راک» را تأسیس نمود. آنها ۵ میلیون دلار از شرکای محدود (Limited Partners) جمعآوری کردند تا به اولین مشارکت اختصاصی سرمایهگذاری خطرپذیر در منطقه خلیج (Bay Area) تبدیل شوند. این شرکت ۳ میلیون دلار در معاملات مختلف از جمله «ساینتیفیک دیتا سیستمز» (که در سال ۱۹۶۹ توسط زیراکس به مبلغ ۹۴۰ میلیون دلار خریداری شد) و «تلهداین» سرمایهگذاری کرد و تا سال ۱۹۶۸ به ۱۰۰ میلیون دلار بازدهی رسید. این مدل مشارکت محدود که بر «سود عملکرد» (Carried Interest) برای مدیران تأکید داشت، بسیار موفق بود و بر ساختارهای بعدی VC تأثیر گذاشت.

در طول دهه ۱۹۶۰، فعالیتهای VC همگام با رونق نیمههادیها رشد کرد. راک شخصاً در سال ۱۹۶۸ یک سرمایهگذاری ۲.۵ میلیون دلاری را در شرکت اینتل رهبری کرد و سهام بنیانگذاران آن، رابرت نویس و گوردون مور، را از فرچایلد تأمین نمود. صندوقهای اولیه دیگری مانند «ساتر هیل ونچرز» در سال ۱۹۶۲ و «میفیلد فاند» در سال ۱۹۶۹ ظهور کردند که بر استارتاپهای فناوری متمرکز بودند. دهه ۱۹۷۰ شاهد شتاب حرفهایسازی بود: یوجین کلاینر (یکی از همبنیانگذاران فرچایلد) و تام پرکینز در سال ۱۹۷۲ شرکت کلاینر پرکینز را تأسیس کردند و اولین دفتر VC را در جاده «سند هیل» (Sand Hill Road) افتتاح نمودند و در شرکتهای رایانهای مانند «تاندم کامپیوترز» سرمایهگذاری کردند. همزمان، دان ولنتاین در سال ۱۹۷۲ سکویا کپیتال را تأسیس کرد که سرمایهگذاریهای نیمههادی و نرمافزاری از جمله آتاری را هدف قرار داد. این شرکتها در منلو پارک متمرکز شدند و اکوسیستمی را پرورش دادند که در دهههای بعد از بیش از ۹۰۰ سرمایهگذاری تنها توسط کلاینر پرکینز حمایت کرد، اگرچه رکود سالهای ۱۹۷۳ تا ۱۹۷۵ موقتاً دسترسی به سرمایه را محدود کرد.

خریدهای اهرمی اولیه و ساختارهای سرمایهگذاری خصوصی (دهههای ۱۹۵۰ تا ۱۹۷۰)

خریدهای اهرمی اولیه (LBOs) در دهه ۱۹۵۰ شکل اولیهای از تأمین مالی تملک با پشتوانه دارایی بود، جایی که خریداران از حداقل سرمایه شخصی استفاده میکردند و برای تکمیل معاملات به شدت به بدهی تضمینشده با داراییهای مشهود شرکت هدف متکی بودند. در سال ۱۹۵۵، مالکوم مکلین از صنایع مکلین یکی از اولین معاملات از این نوع را با خرید شرکت کشتیرانی پان-آتلانتیک اجرا کرد. او از حدود ۶ میلیون دلار حاصل از فروش داراییهای کامیونرانی خود به اضافه وجوه استقراضی که با ناوگان تانکرهای قدیمی شرکت خریداریشده وثیقه شده بود، استفاده کرد. این ساختار که اغلب تملک «بوتسترپ» (Bootstrap) یا خودگردان نامیده میشد، شامل بازپرداخت بدهی از جریانهای نقدی عملیاتی شرکت خریداریشده بود و امکان کنترل شرکتهای بزرگتر با سرمایه اولیه محدود (معمولاً ۱۰ تا ۲۰ درصد قیمت خرید) را فراهم میکرد. چنین معاملاتی صنایع باثبات و غنی از دارایی مانند کشتیرانی را هدف قرار میدادند که ارزش وثیقه از هزینههای تملک فراتر میرفت و ریسک خریدار را به حداقل میرساند، در حالی که اهرم مالی را به ترازنامه شرکت هدف منتقل میکرد.

تا دهه ۱۹۶۰، بانکداران سرمایهگذاری این تکنیکها را به استراتژیهای تکرارپذیر برای تصاحب شرکتهای خصوصی تبدیل کردند و بر شرکتهای کمارزشگذاریشده با درآمدهای قابل پیشبینی برای بازپرداخت بدهی تمرکز نمودند. جروم کولبرگ که در بر استرنز (Bear Stearns) کار میکرد، در سال ۱۹۶۵ یک معامله بوتسترپ جریانساز ۱۳.۸ میلیون دلاری را برای «آی. استرن»، یک سازنده فلزات گرانبها، ترتیب داد که عمدتاً از طریق وامهای بانکی ارشد تضمینشده با موجودی و تجهیزات، و با تکمیل اسناد بدهی تبعی فروشنده تأمین مالی شد. به همین ترتیب، لوئیس کالمن عملیات بوتسترپ را پیش برد و در سال ۱۹۶۴ شرکت سمزدایی ارکین (Orkin) را از طریق ترکیبی از سهام محدود، بدهی بانکی و پرداختهای معوق فروشنده خریداری کرد که به درآمدهای آتی اجازه میداد تعهدات را مستهلک کنند. این ساختارها بر مهندسی مالی بیش از تزریق سرمایه تأکید داشتند و خریداران اغلب مشوقهای مدیریتی را برای افزایش جریان نقدینگی جهت اهرمزدایی (کاهش بدهی) ایجاد میکردند، هرچند معاملات کوچک (عموماً زیر ۲۰ میلیون دلار) و موردی باقی ماندند و فاقد صندوقهای نهادینهشده بودند.

در دهه ۱۹۷۰، این شیوهها در چارچوبهای نوپای سرمایهگذاری خصوصی ادغام شدند و از معاملات هدایتشده توسط بانکداران فردی به ابزارهای مبتنی بر مشارکت که تعهدات شرکای محدود را برای خریدها تجمیع میکردند، گذار نمودند. کولبرگ، همراه با هنری کراویس و جورج رابرتز، این امر را در سال ۱۹۷۶ با تأسیس کولبرگ کراویس رابرتز (KKR) با ۱۲۰ هزار دلار سرمایه اولیه رسمی کردند و صندوقهای اولیه را به صورت مشارکت محدود ساختار دادند تا سهام کنترلی در شرکتهای تابعه عمومی را از طریق بدهی اهرمی خریداری کنند. تأمین مالی مشابه دهههای قبل بود: بدهی ارشد مبتنی بر دارایی از بانکهای تجاری (۶۰ تا ۷۰ درصد سرمایه)، تأمین مالی مزانین یا فروشنده برای مابقی، و سهام از طرف شرکا یا همسرمایهگذاران. LBOهای این دوره اولویت را بر تجدید ساختار عملیاتی (مانند کاهش هزینهها و واگذاریها) برای تولید بازده قرار میدادند و روابط علی بین اهرم، مالکیت فعال و خلق ارزش در کسبوکارهای دارای نقدینگی را نشان دادند، هرچند محدودیتهای نظارتی و بدهیهای با بازده بالا (High-yield debt) محدود، حجم معاملات را در مقایسه با گسترش دهه ۱۹۸۰ در سطح متوسطی نگه داشت.

گسترش دهه ۱۹۸۰ و نخستین رونق بزرگ

ظهور شرکتهای تملک اهرمی و پیشگامان کلیدی

ظهور شرکتهای تملک اهرمی (LBO) در دهه ۱۹۸۰ با نوآوریهایی در تأمین مالی بدهی، بهویژه «بازار اوراق قرضه با بازده بالا» (High-yield bond market)، شتاب گرفت. این نوآوری به خریداران اجازه میداد تا معاملات بزرگی را با سرمایه استقراضی قابلتوجه که با داراییهای شرکت هدف تضمین میشد، تأمین مالی کنند. این رویکرد در تضاد با خریدهای پیشین بود که بیشتر بر پایه سهام استوار بودند و به گروههای کوچکی از سرمایهگذاران امکان میداد تا با نسبتهای بالای بدهی به حقوق صاحبان سهام (اغلب بیش از ۹۰٪ بدهی)، کنترل شرکتهای بلوغیافته را در دست بگیرند.

مایکل میلکن در شرکت درکسل برنهام لمبرت (Drexel Burnham Lambert)، انتشار «اوراق قرضه بنجل» (Junk bonds) – اوراق بهاداری با رتبه اعتباری پایینتر از سطح سرمایهگذاری – را پیشگام کرد. این اوراق با جذب سرمایهگذاران غیرسنتی مانند شرکتهای بیمه و مؤسسات پسانداز و وام، نقدینگی لازم برای این معاملات را فراهم کردند و میلیاردها دلار برای LBOها گردآوری نمودند. بین سالهای ۱۹۸۰ تا ۱۹۹۰، حدود ۱۸۰ تملک اهرمی شرکتهایی را با مجموع «ارزش دفتری» ۳۹.۲ میلیارد دلار هدف قرار دادند که نشاندهنده گذار از معاملات خاص و کوچک به جریان اصلی تجدید ساختار شرکتی بود.

پیشگامان کلیدی این عرصه شامل جروم کولبرگ جونیور، هنری کراویس و جورج رابرتز بودند که پس از همکاری در «بر استرنز»، شرکت کولبرگ کراویس رابرتز (KKR) را در سال ۱۹۷۶ تأسیس کردند و در ابتدا بر خریدهای تحت رهبری مدیریت (MBO) در بخشهای کمارزشگذاریشده تمرکز داشتند. KKR برخی از نخستین LBOهای بزرگ آن دوران را اجرا کرد؛ از جمله تملک ۱.۱ میلیارد دلاری شرکت «وومتکو» (Wometco Enterprises) در سال ۱۹۸۴ که اولین خرید میلیارد دلاری بود. این معامله مقیاسپذیری این مدل را در میان سیاستهای مالیاتی مطلوب و فضای مقرراتی (مانند لغو دکترین جنرال یوتیلیتیز در سال ۱۹۸۲ که فروش داراییها را تشویق میکرد) نشان داد. استراتژی این شرکت بر بهبودهای عملیاتی پس از تملک تأکید داشت، جایی که سهامداران از بهرهوری و بازپرداخت بدهی سود میبردند، هرچند کولبرگ در سال ۱۹۸۷ به دلیل اختلاف بر سر تعهدات سهام عمومی از شرکت جدا شد.

چهرههای برجسته دیگری نیز در کنار KKR ظهور کردند، مانند استفان شوارتزمن و پیتر پیترسون که گروه بلکاستون (Blackstone) را در سال ۱۹۸۵ تأسیس کردند. این گروه ابتدا به عنوان مشاور ادغام فعالیت میکرد اما بعداً با معاملاتی مانند خرید «هاوتون میفلین» در سال ۱۹۸۷ به سمت LBO تغییر مسیر داد. شبکه اوراق قرضه بنجلِ میلکن بیش از نیمی از LBOهای بزرگ دهه ۱۹۸۰ را تأمین مالی کرد، از جمله تصاحب تاریخی ۲۵ میلیارد دلاری آر.جی.آر نابیسکو (RJR Nabisco) توسط KKR در سال ۱۹۸۹ – بزرگترین معامله دهه – که در یک مزایده پرخطر و رقابتی پیروز شد و نمادی از هیجان آن دوران بود. این پیشگامان LBOها را حرفهای کردند، سرمایههای نهادی را جذب نموده و رقابت را تقویت کردند، هرچند وابستگی شدید به بدهی، بذر آسیبپذیریهای بعدی را در زمان افزایش نرخ بهره کاشت.

رشد سرمایهگذاری خطرپذیر در میان تغییرات نظارتی

در اواخر دهه ۱۹۷۰ و اوایل دهه ۱۹۸۰، اصلاحات نظارتی محوری قفل سرمایههای نهادی را برای سرمایهگذاری خطرپذیر (Venture Capital) باز کرد و آن را از یک فعالیت خاص تحت سلطه افراد و شرکتهای ثروتمند به صنعتی رو به رشد تبدیل نمود. «قانون امنیت درآمد بازنشستگی کارکنان» (ERISA) مصوب ۱۹۷۴، قانون سختگیرانه «فرد محتاط» (Prudent man rule) را بر متولیان صندوقهای بازنشستگی تحمیل کرده بود که عملاً سرمایهگذاریهای پرریسک مانند سرمایهگذاری خطرپذیر را به دلیل نقدشوندگی پایین و نوسانات بالا منع میکرد. با این حال، در اوایل سال ۱۹۷۹، وزارت کار ایالات متحده حکمی تفسیری صادر کرد که مفهوم احتیاط را بازتعریف نمود تا «تنوعبخشی به پرتفوی» را به عنوان یک عامل کلیدی شامل شود. این امر به صندوقهای بازنشستگی اجازه داد تا بخشی از داراییهای خود را بدون نقض وظایف امانتداری به سرمایهگذاری خطرپذیر اختصاص دهند. این تغییر، سرمایهگذاران نهادی را که قبلاً کنار مانده بودند، قادر ساخت تا مبالغ قابلتوجهی را متعهد شوند؛ به طوری که تا اواسط دهه ۱۹۸۰، صندوقهای بازنشستگی حدود ۲۵ تا ۳۰ درصد از تعهدات سرمایهگذاری خطرپذیر را تشکیل میدادند و پایگاه تأمین مالی پایداری را فراهم کردند که منابع قبلی در برابر آن ناچیز بود.

در تکمیل بازتفسیر ERISA، «قانون درآمد سال ۱۹۷۸» حداکثر نرخ مؤثر مالیات بر عایدی سرمایه را برای داراییهای نگهداریشده بیش از یک سال از ۴۹٪ به ۲۸٪ کاهش داد که بازده پس از کسر مالیات را برای سرمایهگذاران خطرپذیر و کارآفرینان افزایش داد. این تخفیف مالیاتی مستقیماً سرمایهگذاری سهامی در استارتاپهای با رشد بالا را تشویق کرد، زیرا شرکای محدود (Limited Partners) در صندوقهای جسورانه میتوانستند سهم بیشتری از خروجها (از طریق عرضه عمومی اولیه یا تملک) را حفظ کنند.

«قانون مشوق سرمایهگذاری کسبوکارهای کوچک» مصوب ۲۱ اکتبر ۱۹۸۰، ساختارهای شرکتهای توسعه کسبوکار (BDC) و نهادهای عمومی سرمایهگذاری خطرپذیر را بیشتر تسهیل کرد و شرکتهای واجد شرایط را از برخی محدودیتهای «قانون شرکتهای سرمایهگذاری ۱۹۴۰» معاف نمود. این اصلاحات باعث رشد انفجاری شد: تعهدات سالانه به صندوقهای خطرپذیر از ۲۱۸ میلیون دلار در سال ۱۹۷۸ به ۳.۶ میلیارد دلار در سال ۱۹۸۳ رسید (افزایش شانزده برابری). تا سال ۱۹۸۵، بیش از ۲۹۰ شرکت، مدیریت بیش از ۱۷ میلیارد دلار سرمایه را در ۵۳۰ صندوق بر عهده داشتند و تمرکز سرمایهگذاری خطرپذیر را به سمت فناوریهای مقیاسپذیر در مناطقی مانند سیلیکونولی سوق دادند.

تصاحبهای خصمانه، شکارچیان شرکتی و معاملات پرسر و صدا

دهه ۱۹۸۰ شاهد موجی از تصاحبهای خصمانه (Hostile takeovers) در قالب خریدهای اهرمی بود، جایی که خریداران با دور زدن مدیریت وقت، مستقیماً از طریق «پیشنهاد خرید سهام» (Tender offer) یا جمعآوری سهام در بازار آزاد، حمایت سهامداران را جلب میکردند و اغلب از سطوح بالای بدهی برای افزایش بازده استفاده میکردند. این رویکرد توسط بازار اوراق قرضه بنجل که توسط مایکل میلکن در درکسل برنهام لمبرت پیشگام شده بود، امکانپذیر شد. تحلیلهای تجربی نشان میدهد که چنین تصاحبهایی اغلب ارزش شرکت را از طریق اهرم مالی افزایش میدادند.

شکارچیان شرکتی (Corporate Raiders)، از جمله تی. بون پیکنز و کارل آیکان، محرک بسیاری از این تلاشها بودند. آنها داراییهای کمارزشگذاریشده را شناسایی میکردند و شرکتهای هدف را برای تجزیه، فروش دارایی یا تغییر مدیریت تحت فشار قرار میدادند تا «ارزش پنهان سهامدار» را محقق کنند. پیکنز در سال ۱۹۸۴ با هدف قرار دادن شرکتهای بخش انرژی، بزرگترین سهامدار «فیلیپس پترولیوم» شد و یک پیشنهاد خرید خصمانه را آغاز کرد. آیکان نیز از تاکتیکهای مشابهی استفاده کرد و در سال ۱۹۸۵ کنترل مؤثر شرکت هواپیمایی TWA را از طریق خرید سهام (با تأمین مالی اوراق قرضه بنجل درکسل) به دست گرفت و پس از اخراج مدیریت، آن را در سال ۱۹۸۸ خصوصیسازی کرد. استراتژیهای این شکارچیان، اگرچه به دلیل اولویت دادن به مهندسی مالی بر عملیات بلندمدت مورد انتقاد بود، اما از نظر تجربی مدیران با عملکرد ضعیف را منضبط کرد و ارزش را به سهامداران بازتوزیع نمود.

معاملات پرسر و صدا نمادی از هیجان آن دوران بود؛ از جمله تکمیل تملک اهرمی ۳۱.۴ میلیارد دلاری آر.جی.آر نابیسکو (RJR Nabisco) توسط KKR در نوامبر ۱۹۸۸. KKR پس از پیروزی بر گروه تحت رهبری مدیریت شرکت در یک مزایده عمومی، حدود ۲ میلیارد دلار سهام متعهد شد و مابقی را با بدهی (شامل اوراق قرضه بنجل) تأمین مالی کرد. این رویدادها فعالیت LBO را در سراسر بازار افزایش داد و حجم آن را تا پایان دهه به بیش از ۱۰۰ میلیارد دلار در سال رساند، اما همچنین نظارتهای قانونی را بر روی تاکتیکهایی مانند «باجگیری سهام» (Greenmail) و «قرصهای سمی» (Poison pills) جلب کرد.

آغاز رونق LBO و هیجان بازار

آغاز رونق خریدهای اهرمی (LBO) در اوایل دهه ۱۹۸۰ با تملک «گیبسون گریتینگز» (Gibson Greetings) در سال ۱۹۸۲ توسط شرکت «وزری کپیتال» (Wesray Capital) به رهبری ویلیام ای. سایمون (وزیر خزانهداری سابق آمریکا) کلید خورد. این معامله شامل خرید شرکت به مبلغ تقریبی ۸۰ میلیون دلار بود که تنها ۱ میلیون دلار آن سهام و مابقی از طریق بدهی تأمین شد. این معامله بازدهی فوقالعادهای داشت؛ زمانی که وزری مدت کوتاهی بعد سهام را فروخت و در عرض ۱۸ ماه بیش از ۷۰ میلیون دلار سود خالص کسب کرد، پتانسیل سودهای سریع در LBOها عمومی شد و پذیرش گستردهتر این استراتژی را تشویق کرد.

یک توانمندساز حیاتی، گسترش بازار اوراق قرضه با بازده بالا (Junk bonds) بود. تا اوایل دهه ۱۹۸۰، این اوراق معاملاتی را تسهیل کردند که وامدهندگان سنتی به دلیل ریسک بالا از آن اجتناب میکردند. این نوآوری مالی موانع ورود را برای شرکتهای سهامی خصوصی کاهش داد و فعالیت LBO را از معاملات کوچک و خاص به سمت اهداف شرکتهای سهامی عام بزرگ سوق داد.

حجم معاملات LBO به سرعت گسترش یافت؛ از حدود ۱.۷ میلیارد دلار در ۴ معامله در سال ۱۹۸۰ آغاز شد و تا اواسط دهه به دهها میلیارد دلار در سال رسید. ارزش کل LBOها در نیمه دوم دهه از ۱۶۰ میلیارد دلار فراتر رفت و تنها در سال ۱۹۸۸ به بیش از ۶۰ میلیارد دلار رسید. سطوح اهرم مالی نیز شدت گرفت؛ مطالعات نشان میدهد که میانگین بدهی بلندمدت در ۵۸ معامله LBO بین سالهای ۱۹۸۰ تا ۱۹۸۴ تا ۲۶۲٪ افزایش یافت و نسبت بدهی به حقوق صاحبان سهام از ۵ به ۱ فراتر رفت. این هیجان در پیشبینیهای خوشبینانه عملکرد پس از LBO نمود پیدا کرد، جایی که صندوقهای خصوصی معمولاً بازده سالانه بالای ۳۰٪ کسب میکردند. اگرچه موفقیتهای اولیه کارایی عملیاتی را در برخی شرکتهای هدف بهبود بخشید، اما اتکا به اهرم مالی بالا در میان افزایش حجم معاملات، آسیبپذیریهایی را پیشبینی میکرد، هرچند شتاب این رونق تا اواخر دهه ۱۹۸۰ ادامه یافت.

رکود اواخر دهه ۱۹۸۰ و بهبود اوایل دهه ۱۹۹۰

فروپاشی درکسل برنهام لمبرت و بازار اوراق قرضه بنجل

درکسل برنهام لمبرت (Drexel Burnham Lambert)، یک بانک سرمایهگذاری پیشرو که تحت سلطه عملیات اوراق قرضه با بازده بالا (High-yield) توسط مایکل میلکن بود، نقشی محوری در تأمین مالی خریدهای اهرمی (LBO) از طریق اوراق قرضه بنجل (Junk Bonds) در دهه ۱۹۸۰ ایفا کرد. گروه میلکن، مستقر در بورلی هیلز، منشأ و متعهد پذیرهنویسی اکثریت انتشارهای اوراق قرضه بنجل بود و تا اواخر سال ۱۹۸۸ تا ۵۰ درصد از سهم بازار را در اختیار داشت. این امر با فراهم کردن سرمایه بدهی برای خریدارانی که شرکتهای کمارزش یا با عملکرد ضعیف را هدف قرار میدادند، فعالیتهای تهاجمی LBO را ممکن ساخت. با این حال، پس از اعتراف به گناه ایوان بوسکای در سال ۱۹۸۶ به جرم معامله با اطلاعات نهانی (Insider Trading)، نظارتهای قانونی شدت گرفت و درکسل و میلکن را در طرحهایی شامل معاملات متقلبانه و دستکاری بازار دخیل دانست.

سقوط این شرکت در سال ۱۹۸۹ شتاب گرفت؛ زمانی که میلکن در ۲۹ مارس به ۹۸ فقره کلاهبرداری اوراق بهادار و اخاذی متهم شد که منجر به استعفای او و کاهش شدید اعتماد بازار به درکسل گردید. درکسل در سپتامبر ۱۹۸۹ با پرداخت ۶۵۰ میلیون دلار جریمه به نهادهای نظارتی موافقت کرد، اما در میان نوسانات بازار اوراق قرضه بنجل برای تأمین آن دچار مشکل شد و تا اکتبر بیش از ۱.۲ میلیارد دلار از عرضههای خود را به تعویق انداخت. درکسل که قادر به تأمین مالی اضطراری نبود و با کاهش سرمایه ناشی از نگهداری اوراق قرضه ورشکسته مواجه بود، در ۱۳ فوریه ۱۹۹۰ اعلام ورشکستگی (فصل ۱۱) کرد. این اتفاق با ۴.۵ میلیارد دلار دارایی، بزرگترین ورشکستگی تاریخ والستریت در آن زمان بود. خود میلکن در آوریل ۱۹۹۰ به شش فقره جنایت اعتراف کرد و به ۱۰ سال زندان محکوم شد (که بعداً کاهش یافت).

این فروپاشی بازار اوراق قرضه بنجل را که تا سال ۱۹۸۹ به بیش از ۲۰۰ میلیارد دلار در انتشارهای موجود رسیده بود، به شدت مختل کرد؛ زیرا درکسل بازارگردان و متعهد اصلی بود. قیمت اوراق قرضه بنجل سقوط کرد، بازدهیها جهش یافت و نقدینگی تبخیر شد (بهویژه برای اوراق با رتبه پایینتر)، چرا که سرمایهگذاران در اوایل سال ۱۹۹۰ به طور دسته جمعی داراییهای خود را فروختند. کارمزدهای پذیرهنویسی برای اوراق با بازده بالا پس از ورشکستگی به دلیل افزایش رقابت و کاهش انحصار، از میانگین ۳.۵٪ به ۲.۵٪ نصف شد. برای سرمایهگذاری خصوصی، این رویداد دسترسی به بدهی ارزان و فاقد رتبه سرمایهگذاری را که سوخت مگا-LBOهایی مانند «آر.جی.آر نابیسکو» بود، قطع کرد و منجر به انقباض حجم معاملات و اجبار شرکتها به جستجوی تأمین مالی جایگزین در میان افزایش نکولها و سختگیریهای اعتباری شد. این امر پایان هیجان LBO دهه ۱۹۸۰ را رقم زد و خطرات اهرمسازی بیش از حدِ متکی به یک منبع تأمین مالی متمرکز را آشکار ساخت.

اثرات سرریز بحران موسسات پسانداز و وام (S&L)

بحران موسسات پسانداز و وام (S&L) که بین سالهای ۱۹۸۶ تا ۱۹۹۵ به اوج خود رسید، شامل شکست بیش از ۱۰۰۰ موسسه بود که منجر به حدود ۱۶۰ میلیارد دلار زیان کل شد و مالیاتدهندگان ۱۳۲ میلیارد دلار از آن را از طریق کمکهای مالی فدرال متحمل شدند. بسیاری از موسسات S&L پس از مقرراتزدایی تحت «قانون کنترل پولی و مقرراتزدایی موسسات سپردهگذاری ۱۹۸۰» و «قانون گارن-سنت ژرمن ۱۹۸۲» که فعالیتهای مجاز و اهرم مالی آنها را گسترش داد، از وامهای مسکن سنتی به سرمایهگذاریهای پرخطر در اوراق قرضه بنجل و املاک تجاری روی آوردند. این اوراق قرضه بنجل که توسط شرکتهایی مانند درکسل پیشگام شده بودند، بخش قابل توجهی از خریدهای اهرمی (LBO) دهه ۱۹۸۰ را تأمین مالی کردند و موسسات S&L به عنوان خریداران نهادی اصلی ظاهر شدند که تا اواسط دهه ۱۹۸۰ حدود ۱۰ تا ۱۵ درصد از بدهیهای با بازده بالا را در اختیار داشتند.

با افزایش ورشکستگیهای S&L به دلیل بالا رفتن نرخ بهره، کاهش ارزش داراییها و کلاهبرداری – که با «خطر اخلاقی» (Moral Hazard) ناشی از بیمه سپرده فدرال تشدید شده بود – انحلال اجباری آنها بازار اوراق قرضه بنجل را با عرضه زیاد مواجه کرد و کاهش قیمتها و تبخیر نقدینگی را که از فروپاشی درکسل در سال ۱۹۸۹ آغاز شده بود، سرعت بخشید.

این سرریز، محدودیتهای تأمین مالی را برای سرمایهگذاری خصوصی، بهویژه شرکتهای LBO متکی به بدهی با بازده بالا، تشدید کرد. بازده اوراق قرضه بنجل در میان آشفتگی جهش یافت و اسپرد (تفاوت نرخ) نسبت به اوراق خزانهداری تا اواخر ۱۹۸۹ به شدت افزایش یافت که بستههای بدهی را برای خریدها گرانتر و کمیابتر کرد؛ حجم معاملات LBO که در سال ۱۹۸۹ به ۳۸ میلیارد دلار رسیده بود، با سقوطی بیش از ۹۰ درصدی به کمتر از ۳ میلیارد دلار در سال ۱۹۹۱ رسید. بخش املاک تجاری که از طریق وامدهی افراطی S&Lها دچار ساختوساز بیش از حد شده بود، دچار رکود عمیقی شد؛ نرخهای خالی ماندن املاک در بازارهای اصلی به ۲۰٪ رسید و ارزش املاک در مناطقی مانند تگزاس و کالیفرنیا تا سال ۱۹۹۰ بین ۳۰ تا ۵۰ درصد کاهش یافت. این موضوع ارزش وثیقهها برای معاملات اهرمی را تضعیف کرد و خروج برای شرکتهای پرتفوی PE که در معرض املاک بودند را دشوار ساخت. پیامدهای نظارتی، از جمله «قانون اصلاح، بازسازی و اجرای موسسات مالی» (FIRREA) در سال ۱۹۸۹، الزامات سرمایهای و نظارت سختگیرانهتری را بر موسسات پسانداز و بانکها تحمیل کرد که به طور غیرمستقیم وامدهی تهاجمی به معاملات PE را محدود نمود و به انقباض اعتباری گستردهتر کمک کرد.

پیامدهای اقتصاد کلان این بحران فشار بیشتری بر سرمایهگذاری خصوصی وارد کرد. هزینههای پاکسازی بحران، کسری بودجه فدرال را افزایش داد و منجر به سیاستهای پولی انقباضی و طولانی شدن رکود ۱۹۹۰-۱۹۹۱ شد که سودآوری شرکتها و فعالیتهای عرضه اولیه (IPO) را کاهش داد. جمعآوری سرمایه (Fundraising) در بخش PE از ۶.۶ میلیارد دلار در سال ۱۹۸۷ به ۱.۸ میلیارد دلار در سال ۱۹۹۰ سقوط کرد. «شرکت تراست حلوفصل» (RTC) که تحت FIRREA برای مدیریت داراییهای شکستخوردۀ S&L تأسیس شده بود، ۴۰۰ میلیارد دلار وام و املاک دچار مشکل را با تخفیفهای عمیق به حراج گذاشت. این امر گاهی فرصتهای خریدی برای شرکتهای PE فراهم میکرد، اما بیشتر باعث کاهش قیمت داراییها و نشاندهنده ریسکگریزی سیستماتیک در میان سرمایهگذاران بود. سرمایهگذاری خطرپذیر (Venture Capital) تأثیرات ملایمتری را تجربه کرد، زیرا مدل متکی بر سهام آن، این بخش را از اختلالات بازار بدهی محافظت میکرد، اگرچه ضعف کلی اقتصاد ارزشگذاری استارتاپها و خروجها را تعدیل نمود.

رکود و سازگاری در سرمایهگذاری خصوصی

پس از اوج فعالیتهای خرید اهرمی در سال ۱۹۸۹، بخش سرمایهگذاری خصوصی وارد مرحلهای از رکود شدید شد که ناشی از سقوط بازار اوراق قرضه بنجل، ورشکستگی درکسل و رکود اقتصادی ۱۹۹۰-۱۹۹۱ آمریکا بود. معاملات جدید LBO در سال ۱۹۹۱ به حدود ۱۰ میلیارد دلار کاهش یافت که افتی شدید نسبت به حجمهای اواخر دهه ۱۹۸۰ (بیش از ۷۰ میلیارد دلار سالانه) بود. شرایط اعتباری سخت، نرخهای بهره بالا (بیش از ۸٪ برای استقراض شرکتی) و کاهش دسترسی به بدهی با بازده بالا، تأمین مالی معاملات جدید را محدود کرد و منجر به توقف تقریبی معاملات بزرگ «عمومی به خصوصی» شد.

آشفتگی در پرتفوهای موجود نیز موج زد؛ به طوری که ۲۶ مورد از ۸۳ مورد LBO بزرگِ تکمیلشده بین سالهای ۱۹۸۵ تا ۱۹۸۹، تا سال ۱۹۹۱ نکول کردند و ۱۸ مورد وارد پروسه ورشکستگی فصل ۱۱ شدند. بسیاری از شرکتها که زیر بار خریدهای دارای اهرم بیش از حد از رونق قبلی بودند، مدیریت پرتفوی را بر توسعه اولویت دادند و برای بازپرداخت تعهدات در میان کاهش جریان نقدینگی، به تجدید ساختار بدهی، فروش دارایی و کاهش هزینهها روی آوردند. در سطح صنعت، جمعآوری سرمایه به دلیل شک و تردید نسبت به بازده و ارتباط این صنعت با تاکتیکهای «شکارچیان شرکتی» خشک شد و برخی بازیگران کوچکتر را مجبور به خروج از بازار کرد.

سازگاری از طریق تغییرات استراتژیک با تأکید بر پایداری به جای اهرم تهاجمی پدیدار شد. شرکتها نسبت بدهی به حقوق صاحبان سهام را کاهش دادند و در اوایل دهه ۱۹۹۰ ساختارهایی نزدیک به ۵۰/۵۰ را هدف قرار دادند (در مقابل بارهای بدهی ۸۰/۲۰ یا بالاتر در دهه ۱۹۸۰) تا ریسکهای ناشی از بازارهای مالی نوسانی را کاهش دهند. فعالیتهای خرید به سمت شرکتهای خصوصی و معاملات تحت رهبری مدیریت تغییر جهت داد، جایی که نظارت عمومی و قیمتگذاریهای بالا وجود نداشت و معاملات با حجم کمتر و متمرکز بر بهرهوری عملیاتی حفظ شد. پیشگامان بازمانده مانند KKR بر دورههای نگهداری طولانیتر (اغلب تا پنج سال یا بیشتر) و حاکمیت فعال، از جمله مشارکت در هیئتمدیره و تغییر موقعیت استراتژیک تأکید کردند تا ارزشی مستقل از مهندسی مالی ایجاد کنند. این تغییرات طبقه دارایی PE را حرفهای کرد، آن را از افراطهای دهه ۱۹۸۰ دور ساخت و تا اواسط دهه با بهبود اقتصادی و کاهش نرخها، سرمایههای نهادی بیشتری را جذب نمود.

تابآوری سرمایهگذاری خطرپذیر و تغییر تمرکز به فناوری

سرمایهگذاری خطرپذیر (VC) تابآوری قابلتوجهی را در میان تلاطمهای مالی اواخر دهه ۱۹۸۰، از جمله سقوط بازار سهام در سال ۱۹۸۷ و بحران بعدی اوراق قرضه بنجل، نشان داد. برخلاف استراتژیهای سرمایهگذاری خصوصی که متکی بر بدهی با بازده بالا بودند، تأکید VC بر تأمین مالی سهامی برای استارتاپهای رشد-محور، آن را در برابر فروپاشی موسساتی مانند درکسل محافظت کرد. تعهدات کل VC تا سال ۱۹۸۳ به حدود ۱۲ میلیارد دلار رسید، اما پس از سقوط بازار سهام با فشار نزولی مواجه شد و سرمایهگذاریها از حدود ۵.۵ میلیارد دلار در سال ۱۹۸۷ به ۳.۱ میلیارد دلار در سال ۱۹۹۰ کاهش یافت.

در پاسخ به تشدید ریسکگریزی، سرمایهگذاران خطرپذیر به سمت پروفایلهای امنتر تغییر مسیر دادند و تخصیص سرمایه به شرکتهای مراحل بالاتر (Later-stage) و بخشهای غیرفناوری مانند خردهفروشی تخصصی را افزایش دادند، در حالی که تأمین مالی بذری و مراحل اولیه از ۲۵٪ معاملات در سال ۱۹۸۰ به ۱۲.۵٪ در سال ۱۹۸۸ کاهش یافت. این سازگاری محافظهکارانه سرمایه را حفظ کرد و حیات صنعت را تداوم بخشید.

تا اوایل دهه ۱۹۹۰، VC با بهرهگیری از پیشرفتهای محاسبات شخصی، نرمافزار و بیوتکنولوژی در اکوسیستم کارآفرینی سیلیکونولی، شروع به چرخش مجدد به سمت بخشهای فناوری کرد. سرمایهگذاریها در سال ۱۹۹۱ به ۳.۴ میلیارد دلار بهبود یافت و نسبت فزایندهای از آن به جای معاملات سختافزار-محور دهه قبل، به سمت سرمایهگذاریهای فناوری مقیاسپذیر هدایت شد. این تمرکز مجدد استراتژیک بر فناوری اطلاعات، سازگاری VC را برجسته کرد و آن را برای رشد شتابان آماده ساخت، زیرا نوآوری در زیرساختهای دیجیتال وعده بازدهیهای کلانی را میداد که متمایز از صنایع چرخهایِ آسیبدیده از رکود بود.

رستاخیز دهه ۱۹۹۰ و عصر اینترنت

احیای خریدها (Buyouts) با استراتژیهای اصلاحشده

پس از شکست خریدهای اهرمی در سالهای ۱۹۹۰ تا ۱۹۹۲، که با ورشکستگیهای پرهیاهو و کاهش حجم معاملات به زیر ۱۰ میلیارد دلار در سال در آمریکا همراه بود، فعالیتها در اواسط دهه ۱۹۹۰ در میان بهبود اقتصادی و تعدیلات نظارتی که وامدهی بانکی را برای تملکها ثبات بخشید، دوباره جان گرفت. این رستاخیز بر معاملات «بازار میانه» (Middle-market) و هدف قرار دادن شرکتهای خصوصی تأکید داشت، نه تصاحبهای خصمانه و عظیم شرکتهای عمومی که در دهه ۱۹۸۰ رایج بود؛ رویکردی که مواجهه با نوسانات بازار و موشکافی سهامداران عمومی را کاهش میداد. تا اواخر دهه ۱۹۹۰، تعداد معاملات LBO در ایالات متحده به طور قابل توجهی افزایش یافت و حدود ۹ درصد از معاملات تاریخی در پایگاههای دادهای مانند Capital IQ را تشکیل میداد، اگرچه میانگین اندازه معاملات کوچکتر از اوجهای دهه ۱۹۸۰ و در حدود ۱۰۰ تا ۲۰۰ میلیون دلار باقی ماند.

استراتژیهای اصلاحشده از اتکای بیش از حد به اوراق قرضه بنجل (Junk Bonds) با بازده بالا و مهندسی مالی صرف، به سمت ساختارهای سرمایه متعادل تغییر جهت دادند. در بسیاری از موارد، نسبت بدهی به حقوق صاحبان سهام به ۵۰/۵۰ نزدیک شد، در مقایسه با اهرمهای ۸۰ تا ۹۰ درصدی دهه قبل. شرکتها به طور فزایندهای «مهندسی عملیاتی»، شامل کاهش هزینهها، بهینهسازی زنجیره تأمین و همسوسازی مشوقهای مدیریت را برای بهبود جریان نقدینگی به کار گرفتند که نشاندهنده آغاز «موج دوم» خریدها از اواسط دهه ۱۹۹۰ بود. این رویکرد با هدف افزایش بهرهوری و حاشیه سود EBITDA از طریق مشارکت فعال در حاکمیت شرکتهای پرتفوی انجام میشد و با تمرکز دهه ۱۹۸۰ بر آربیتراژ و افزایش ضریب قیمت (Multiple Expansion) که به اهرمسازی بیش از حد و نکول منجر شده بود، در تضاد قرار داشت.

تحلیلهای تجربی از معاملات دهه ۱۹۹۰ نشاندهنده دستاوردهای متوسط در عملکرد عملیاتی، مانند بهبود حاشیه جریان نقدینگی در موارد خاص است، هرچند شواهد کلی حاکی از تنوع نتایج است و همه تراکنشها به افزایش پایدار بهرهوری منجر نشدند. گسترش به بخشهایی مانند فناوری اطلاعات، خدمات مالی و مراقبتهای بهداشتی، اهداف سرمایهگذاری را متنوع کرد و دورههای نگهداری (Holding periods) را برای تحقق ارزش به حدود شش سال افزایش داد. این سازگاریها سرمایهگذاری خصوصی را مشروعیت بخشید و زمینه را برای مشارکت گستردهتر سرمایهگذاران نهادی و رونقهای بزرگتر دهه ۲۰۰۰ فراهم کرد، در حالی که افراطهای گذشته را از طریق تعهدات (Underwriting) منضبط و معیارهای عملیاتی قابلسنجش اصلاح نمود.

رونق سرمایهگذاری خطرپذیر و حباب داتکام (۱۹۹۵-۲۰۰۰)

رونق سرمایهگذاری خطرپذیر (VC) از سال ۱۹۹۵ تا ۲۰۰۰ با عرضه عمومی اولیه (IPO) شرکت نتاسکیپ کامیونیکیشنز (Netscape) در ۹ اوت ۱۹۹۵ آغاز شد. سهام این شرکت پس از بازگشایی با قیمت ۲۸ دلار، در پایان روز به ۷۵ دلار رسید و ارزش بازار ۲.۹ میلیارد دلاری را برای شرکتی با تنها ۱۶.۶ میلیون دلار درآمد در سال قبل رقم زد.

این رویداد تمایل بازار به ارزشگذاری شرکتهای اینترنتی بر اساس چشمانداز رشد به جای درآمد فعلی را نشان داد و شرکای محدود (LP) را برانگیخت تا مبالغ بیسابقهای را به صندوقهای VC اختصاص دهند و تمرکز خود را به سمت استارتاپهای فناوری معطوف کنند. IPOهای فناوری پیشرفته در سال ۱۹۹۵ رکورد ۸.۴ میلیارد دلار سرمایه جذب کردند که فراتر از سالهای قبل بود و پنجره خروجی بازی را نشان میداد که استقرار تهاجمی سرمایه VC را تشویق میکرد.

سرمایهگذاریهای VC ایالات متحده در میان این خوشبینی به شدت افزایش یافت و از ۷.۶۴ میلیارد دلار در سال ۱۹۹۵ به ۹۹.۷۲ میلیارد دلار در سال ۲۰۰۰ رسید. تعداد معاملات نیز افزایش یافت که منعکسکننده جهش در شکلگیری استارتاپها، بهویژه در زیرساختهای اینترنت، تجارت الکترونیک و نرمافزار بود. تا سال ۱۹۹۹، شرکتهای اینترنتی ۳۹ درصد از کل بودجه VC را به خود اختصاص دادند و این رقم در سالهای ۱۹۹۹-۲۰۰۰ به نزدیک ۸۰ درصد رسید، زیرا سرمایهگذاران اولویت را بر «جذب نگاه کاربران» (Eyeballs) و اثرات شبکه به جای سودآوری قرار دادند. شرکتهای VC در سیلیکونولی، مانند سکویا کپیتال و کلاینر پرکینز، رهبری این تغییر را بر عهده داشتند و صدها استارتاپ وب را با ارزشگذاریهای جدا از بنیادهای اقتصادی تأمین مالی کردند.

این وفور سرمایه به افراطهای سفتهبازانه دامن زد؛ زیرا سرمایهگذاران خطرپذیر برای معاملات رقابت میکردند که منجر به افزایش ارزشگذاریهای پیش از جذب سرمایه (Pre-money) و امکانپذیر شدن نرخهای بالای مصرف سرمایه (Burn rates) بدون داشتن مسیرهای درآمدی پایدار شد. شاخص نزدک کامپوزیت (NASDAQ Composite) که وزن زیادی روی سهام فناوری داشت، از سال ۱۹۹۵ تا اوج خود در ۱۰ مارس ۲۰۰۰ بیش از ۴۰۰ درصد رشد کرد و خروج سریع از طریق IPO را تأیید و چرخه سرمایهگذاری را تداوم بخشید. با این حال، تأکید بر سرعت به جای موشکافی دقیق (Due Diligence) – با اولویت تسخیر سهم بازار – بذر ارزشگذاری بیش از حد را کاشت، در حالی که بسیاری از شرکتهای پرتفوی فاقد مدلهای کسبوکار پایدار بودند.

مناظرات درباره ریسکهای اهرم مالی، کوتاهمدتگرایی و تمرکز ثروت

منتقدان سرمایهگذاری خصوصی استدلال میکنند که اتکای شدید به اهرم مالی در خریدهای اهرمی (LBOs)، شرکتهای پرتفوی را در معرض پریشانی مالی بیش از حد قرار میدهد؛ زیرا سطح بدهی اغلب از ۶۰ تا ۹۰ درصد ارزش معامله فراتر میرود. برای مثال، در LBO سال ۲۰۰۵ شرکت «تویز آر آس» (Toys “R” Us) به ارزش ۶.۶ میلیارد دلار، بیش از ۵.۳ میلیارد دلار از طریق بدهی تأمین شد که منجر به پرداخت بهره سالانه ۴۵۰-۵۰۰ میلیون دلاری و در نهایت ورشکستگی در سال ۲۰۱۷ و از دست رفتن ۳۳ هزار شغل گردید. مطالعات تجربی نشان میدهد که LBOها احتمال ورشکستگی را حدود ۱۸ درصد افزایش میدهند و شرکتهای تحت مالکیت PE با نرخ ورشکستگی حدود ۱۰ برابر شرکتهای مشابه مواجه هستند. مدافعان پاسخ میدهند که اهرم مالی اغلب بهینه است و نوسانات دارایی را پس از خرید کاهش میدهد و سپرهای مالیاتی ۱۰ تا ۲۰ درصد به ارزش شرکت میافزایند.

بحثها در مورد کوتاهمدتگرایی بر این موضوع تمرکز دارد که آیا دورههای نگهداری ۳ تا ۷ ساله PE، استخراج سریع ارزش را بر رشد پایدار اولویت میدهد یا خیر؛ اغلب از طریق تاکتیکهایی مانند «تجدید ساختار سرمایه از طریق سود سهام» (Dividend recapitalizations). با این حال، شواهد تجربی ادعاهای کوتاهمدتگرایی فراگیر را به چالش میکشد؛ مطالعات نشان میدهد که کاهش معنیداری در مخارج سرمایهای یا تحقیق و توسعه (R&D) پس از خرید وجود ندارد.

در مورد تمرکز ثروت، سرمایهگذاری خصوصی و خطرپذیر متهم به هدایت بازدههای کلان به سمت افراد و موسسات ثروتمند هستند که نابرابری را تشدید میکند. از سال ۲۰۱۰ تا ۲۰۲۲، بازدههای مازاد سرمایهگذاریهای خصوصی مسئول ۹ درصد از رشد درآمد پس از مالیات و ۱۴ درصد از گسترش سهم ثروت در میان ۰.۵ درصد بالای جامعه بوده است. تعهدات افراد دارای ارزش خالص بالا (High-net-worth) از ۰.۴ میلیارد دلار در سال ۲۰۰۴ به ۱۵ میلیارد دلار در سال ۲۰۲۲ رسید و کنترل ۱ درصد برتر جامعه بر سهام کسبوکارهای خصوصی را از ۷۰ درصد در اواخر دهه ۱۹۸۰ به نزدیک ۸۰ درصد در سال ۲۰۱۹ رساند.

پاسخهای نظارتی و بحثهای سیاستی از دهه ۱۹۸۰ تا کنون

رونق خریدهای اهرمی دهه ۱۹۸۰ که با اوراق قرضه «بنجل» (Junk bonds) تأمین میشد، توجه نظارتی را جلب کرد. محکومیت مایکل میلکن در سال ۱۹۹۰ به جرم کلاهبرداری اوراق بهادار، منجر به تشدید اجرای قوانین توسط کمیسیون بورس و اوراق بهادار (SEC) علیه تاکتیکهای سوءاستفادهگرانه شد، هرچند قانونگذاری مستقیمی علیه PE انجام نشد.

بحران مالی ۲۰۰۸ منجر به اصلاحات گستردهتری از طریق قانون داد-فرانک (۲۰۱۰) شد که برای اولین بار بسیاری از مشاوران PE و VC را تحت نظارت فدرال قرار داد. این قانون معافیت مشاوران خصوصی را حذف کرد و ثبتنام در SEC را برای مشاورانی که بیش از ۱۵۰ میلیون دلار دارایی خصوصی را مدیریت میکردند، الزامی نمود. «قانون ولکر» (Volcker Rule) نیز معاملات شخصی بانکها و حمایت مالی از صندوقهای خصوصی را محدود کرد.

بحثهای سیاستی بر مالیات، بهویژه رفتار با «سود عملکرد» (Carried Interest) – کارمزد ۲۰ درصدی شرکای عمومی – به عنوان سود سرمایه بلندمدت (حداکثر ۲۰٪ مالیات) به جای درآمد معمولی (تا ۳۷٪) متمرکز بوده است. منتقدان این را یک خلأ قانونی میدانند که ثروتمندان را یارانه میدهد، در حالی که مدافعان آن را همسوسازی مشوقها برای ریسکپذیری میدانند. تلاشها برای تغییر این قانون (از جمله در پیشنهادات دولت بایدن) به دلیل لابیگری صندوقها شکست خورده است. در دهه ۲۰۲۰، با عبور داراییهای تحت مدیریت PE از ۴ تریلیون دلار، نگرانیهای ضدانحصار در مورد خریدهای تجمیعی (Roll-up) در بخشهایی مانند مراقبتهای بهداشتی شدت گرفته است.