معادل بازار عمومی (PME) یک روش معیار سنجی عملکرد است که برای ارزیابی صندوقهای سهام خصوصی و سرمایهگذاری خطرپذیر طراحی شده است. این روش با بازسازی زمانبندی جریانهای نقدی این صندوقها در یک شاخص بازار عمومی، مانند S&P 500، هزینه فرصت سرمایهگذاری در داراییهای خصوصی نقدناپذیر را نسبت به جایگزینهای عمومی نقدپذیر اندازهگیری میکند. این متدولوژی که ابتدا در سال ۱۹۹۶ توسط آستین ام. لانگ سوم و کریگ جی. نیکلز به عنوان «روش مقایسه شاخص» (ICM) توسعه یافت، محدودیتهای کلیدی نرخ بازده داخلی (IRR) را برطرف کرد؛ چرا که IRR در مقایسه سرمایهگذاریهای خصوصی با شاخصهای عمومی موزون زمانی، قادر به لحاظ کردن شرایط متغیر بازار و زمانبندی جریانهای نقدی نیست. این روش عملکرد بازار عمومی را با اعمال بازدههای شاخص بر فراخوانهای سرمایه (ورودیها) و توزیعهای صندوق خصوصی (خروجیها) شبیهسازی میکند و امکان ارزیابی مستقیم این موضوع را فراهم میآورد که آیا سرمایهگذاری خصوصی، پس از تعدیل زمانبندی رویدادهای نقدینگی، بازده مازادی ایجاد کرده است یا خیر.

یک گونه برجسته از این روش، PME کاپلان-شوار است که در سال ۲۰۰۵ توسط استیون ان. کاپلان و آنتوانت شوار معرفی شد. این روش عملکرد را به عنوان نسبت ارزش فعلی توزیعها (که با نرخ بازده شاخص عمومی تنزیل شدهاند) به ارزش فعلی مشارکتها محاسبه میکند؛ جایی که نسبت بزرگتر از ۱ نشاندهنده عملکرد بهتر نسبت به شاخص معیار است. این رویکرد به دلیل سادگی و بنیان اقتصادیاش تحت ترجیحات مطلوبیت لگاریتمی، پذیرش گستردهای یافته است و معیاری تعدیلشده با ریسک ارائه میدهد که در برابر دستکاریهای جریان نقدی و ریسکهای سیستماتیک بازار مقاوم است. سایر گونهها، مانند +PME و آلفای مستقیم (Direct Alpha)، چارچوب اصلی لانگ-نیکلز را با وارد کردن عوامل مقیاسبندی برای ارزش خالص داراییها یا محاسبات صریح آلفا اصلاح میکنند تا ناهنجاریهایی مانند مقادیر منفی در بازارهای پرنوسان را مدیریت کنند.

اهمیت PME در توانایی آن برای استانداردسازی ارزیابیها برای شرکای محدود (LPs) نهفته است. این روش مقایسه بین صندوقها و سالهای تأسیس (vintages) را تسهیل میکند و در میان بحثهای مربوط به تداوم عملکرد پس از سال ۲۰۰۸، مشخص میسازد که آیا سهام خصوصی صرف ریسک نقدشوندگی خود را (که معمولاً برای سرمایهگذاریهای مرحله اولیه ۳ تا ۵ درصد بالاتر از بازده عمومی است) توجیه میکند یا خیر. تحلیلهای تجربی با استفاده از PME نشان دادهاند که اگرچه صندوقهای چارک بالا اغلب عملکردی بهتر از معیارهای عمومی دارند، اما صندوقهای میانه از زمان بحران مالی جهانی بازدههایی قابل مقایسه یا کمتر از شاخصهای عمومی ارائه کردهاند که این امر بر استراتژیهای تخصیص شرکای محدود تأثیر میگذارد.

معادل بازار عمومی (PME) ابزاری برای سنجش عملکرد است که برای محکزنی بازده صندوقهای سهام خصوصی و سرمایهگذاری خطرپذیر در برابر یک شاخص بازار عمومی استفاده میشود و این کار را با شبیهسازی الگوی جریان نقدینگی صندوق در یک سبد سرمایهگذاری عمومی فرضی انجام میدهد. این رویکرد نسبتی را به دست میدهد که در آن، مقدارِ بزرگتر از ۱ نشاندهنده عملکرد بهتر نسبت به شاخص معیار عمومی است، در حالی که مقدارِ کمتر از ۱ نشانگر عملکرد ضعیفتر است. شکل اولیه آن، که به PME لانگ-نیکلز معروف است، برای محاسبه این نسبت، آوردهها و توزیعهای صندوق خصوصی را بر اساس بازدههای متناظر شاخص عمومیِ انتخابشده تعدیل میکند.

هدف اصلی PME غلبه بر محدودیتهای نرخ بازده داخلی (IRR) است؛ معیاری که ارزش زمانی پول را در ارتباط با فرصتهای بازار عمومی نادیده میگیرد و به دلیل حساسیت به مفروضات زمانبندی جریان نقدینگی، میتواند عملکرد سرمایهگذاریهای نقدناپذیر مانند سهام خصوصی و سرمایهگذاری خطرپذیر را بیش از حد واقعی نشان دهد. با لحاظ کردن هزینه فرصت تخصیص سرمایه به بازارهای خصوصی به جای جایگزینهای نقدپذیر عمومی، PME به سرمایهگذاران امکان میدهد ارزیابی کنند که آیا صندوقهای خصوصی بازده مازادی ایجاد میکنند که نقدناپذیری، کارمزدهای بالاتر و دورههای طولانیتر قفل شدن سرمایه را توجیه کند یا خیر. این ویژگی، آن را به ابزاری بهویژه ارزشمند برای سرمایهگذاران نهادی تبدیل میکند که در حال ارزیابی تخصیص داراییهای جایگزین در سبدهای متنوع هستند.

PME در اواخر دهه ۱۹۹۰ به عنوان روشی استاندارد برای مقایسه سرمایهگذاریهای خصوصی با بازارهای عمومی ظهور کرد که همزمان با گسترش قابل توجه داراییهای تحت مدیریت سهام خصوصی از حدود ۶۰۰ میلیارد دلار در سال ۲۰۰۰ به ۱.۷ تریلیون دلار تا سال ۲۰۱۰ بود. این رشد، نیاز به معیارسنجی دقیق برای کمیسازی مزایای نسبی بازارهای خصوصی را در بحبوحه افزایش پذیرش نهادی برجسته کرد.

توسعه تاریخی

متدولوژی معادل بازار عمومی (PME) در اواسط دهه ۱۹۹۰ به عنوان ابزاری برای محکزنی عملکرد سهام خصوصی در برابر بازارهای عمومی شکل گرفت و چالشهای نقدناپذیری و جریانهای نقدینگی نامنظم در معیارهای سنتی مانند نرخ بازده داخلی (IRR) را مورد توجه قرار داد. رویکرد بنیادین، معروف به PME لانگ-نیکلز یا روش مقایسه شاخص (ICM)، توسط آستین ام. لانگ سوم و کریگ جی. نیکلز در مقاله کاری سال ۱۹۹۶ آنها با عنوان «یک معیار سرمایهگذاری خصوصی» معرفی شد. این روش یک سرمایهگذاری فرضی در بازار عمومی را شبیهسازی میکند که زمانبندی و بزرگی جریانهای نقدی صندوق خصوصی را منعکس میکند و معمولاً از شاخصهایی مانند S&P 500 برای ارزیابی عملکرد نسبی استفاده میکند. کاربردهای اولیه بر سادهسازی مقایسهها برای سرمایهگذاران نهادی تمرکز داشتند و PME را به عنوان جایگزینی عملی برای IRR جهت ارزیابی خلق ارزش فراتر از بازدههای بازار تثبیت کردند.

در سال ۲۰۰۵، استیون ان. کاپلان و آنتوانت شوار گونه سادهتری را در مقاله اثرگذار خود با عنوان «عملکرد سهام خصوصی: بازدهها، پایداری و جریانهای سرمایه» که در Journal of Finance منتشر شد، پیشنهاد کردند. روش PME کاپلان-شوار نسبتی از ارزش فعلی توزیعهای سهام خصوصی به آوردهها را محاسبه میکند که با نرخهای بازار عمومی تنزیل شدهاند و معیاری مبتنی بر ضریب ارائه میدهد که از حساسیت IRR به زمانبندی جریان نقدینگی جلوگیری میکند. این اقتباس به دلیل سهولت محاسباتی و توانایی مدیریت قویتر جریانهای نقدی چنددوره ای مورد توجه قرار گرفت و بر تحلیلهای دانشگاهی و حرفهای در مورد پایداری سهام خصوصی و جریانهای سرمایه تأثیر گذاشت.

اصلاحات در اوایل دهه ۲۰۰۰ برای رفع محدودیتها در مدیریت توزیعهای زودهنگام و سرمایهگذاریهای تکمیلی ادامه یافت. در سال ۲۰۰۳، کریستوف رووینز در مقالهای با عنوان «معیارسنجی سهام خصوصی با +PME» که در Venture Capital Journal منتشر شد، روش +PME را معرفی کرد؛ او یک عامل مقیاسبندی را برای تعدیل توزیعها و جلوگیری از منفی شدن ارزش سبد عمومی گنجاند تا بدین وسیله صندوقهایی با خروجهای زودهنگام یا فراخوانهای سرمایه اضافی را بهتر پوشش دهد. بعداً در سال ۲۰۱۳، مؤسسه کمبریج (Cambridge Associates) روش PME اصلاحشده (mPME) را توسعه داد تا دقت چنددورهای را با مقیاسبندی پویای جریانهای نقدی ارتقا دهد و خطاهای تقریبی را در معیارهای بلندمدت کاهش دهد.

تا دهه ۲۰۱۰، متدولوژیهای PME شاهد پذیرش گسترده برای گزارشدهی استاندارد در سهام خصوصی بودند و نهادهای صنعتی مانند انجمن شرکای محدود نهادی (ILPA) استفاده از آنها را در دستورالعملهایی نظیر مقاله سفید سال ۲۰۱۷ در مورد انتخاب معیار سیاستگذاری، برای بهبود شفافیت و قابلیت مقایسه بین صندوقها ترویج کردند. تا سال ۲۰۲۵، PME همچنان به عنوان یک معیار اصلی در پروندههای رگولاتوری و راستیآزمایی سرمایهگذاران باقی مانده است و اصلاحات مداومی برای پرداختن به چالشهای نوظهوری مانند ادغام ESG و نوسانات بازار در آن صورت میگیرد.

انتخاب شاخص بازار عمومی

انتخاب یک شاخص بازار عمومی گامی حیاتی در محاسبه معادل بازار عمومی (PME) است، زیرا شاخص معیاری را تعیین میکند که عملکرد صندوق خصوصی در برابر آن ارزیابی میشود. معیار اصلی، ارتباط آن با استراتژی سرمایهگذاری صندوق است تا اطمینان حاصل شود که شاخص مذکور، تمرکز جغرافیایی، ارزش بازار (Market Cap) و بخشهای تحت پوشش سرمایهگذاریهای زیربنایی را منعکس میکند. برای مثال، صندوقهای سرمایهگذاری خطرپذیر که شرکتهای کوچک آمریکایی را هدف قرار میدهند، اغلب از شاخص Russell 2000 استفاده میکنند، در حالی که پرتفویهای سهام خصوصی جهانی ممکن است برای پوشش گسترده سهام بینالمللی، شاخص MSCI World را به عنوان معیار قرار دهند. علاوه بر این، شاخص باید دادههای جامع بازده کل، شامل سود سهام و عواید سرمایهای را ارائه دهد تا فرصتهای سرمایهگذاری مجدد قابل مقایسه با جریانهای نقدی صندوق خصوصی را به دقت منعکس کند .

ملاحظات کلیدی در انتخاب شاخص شامل تواتر دادهها، همسویی ارزی و کاهش سوگیریهاست. دادههای بازده ماهانه معمولاً به دلیل عملی بودن در تطبیق با جریانهای نقدی نامنظم خصوصی ترجیح داده میشوند، اگرچه دادههای روزانه ممکن است برای دقت در افقهای زمانی کوتاهتر استفاده شوند. تطبیق ارزی، قابلیت مقایسه را تضمین میکند؛ به این صورت که شاخصها باید به ارز پایه صندوق (مانند دلار آمریکا برای صندوقهای آمریکای شمالی یا یورو برای سرمایهگذاریهای منطقه یورو) باشند تا از انحرافات نرخ ارز جلوگیری شود. برای مقابله با سوگیری بقا (Survivorship bias)، که در آن عملکرد تاریخی شاخص ممکن است با حذف شرکتهای ورشکسته بازدهها را بیش از حد نشان دهد، تحلیلگران شاخصهای خوشساخت و موزون شده با ارزش بازار مانند S&P 500 یا MSCI World را انتخاب میکنند که تعدیلات مربوط به حذف نمادها را لحاظ کرده و پوشش جامعی از دنیای سهام حفظ میکنند. این عوامل در مجموع تضمین میکنند که شاخص به عنوان پیشنیازی قابل اعتماد برای تنزیل جریان نقدی در انواع مختلف PME عمل کند .

در چارچوب معادل بازار عمومی (PME)، جریانهای نقدی حاصل از سرمایهگذاریهای خصوصی دقیقاً زمانبندی میشوند تا دیدگاه سرمایهگذار را منعکس کنند؛ جایی که فراخوانهای سرمایه نشاندهنده خروجیها (جریانهای نقدی منفی) نیازمند سرمایهگذاری در صندوق هستند و توزیعها نشاندهنده ورودیها (جریانهای نقدی مثبت) بازگردانده شده به سرمایهگذار میباشند. این جریانهای نقدی معمولاً با دقت ماهانه یا حتی دقیقتر، مانند روزهای خاص، تاریخگذاری میشوند تا سرعت نامنظم تعهدات و تحققهای سهام خصوصی را ثبت کنند. در تاریخ انحلال یا ارزشگذاری صندوق، هرگونه ارزش خالص دارایی (NAV) باقیمانده به عنوان یک جریان نقدی مثبت نهایی در نظر گرفته میشود که شبیهسازی توزیع کامل داراییهای باقیمانده به سرمایهگذار است.

فرآیند تنزیل در PME، جریانهای نقدی خصوصی را در یک شاخص معیار عمومی بازسازی میکند؛ بدین صورت که بازدههای شاخص را اعمال میکند تا زمانبندی و بزرگی سرمایهگذاریها و برداشتها را تقلید کند. برای هر فراخوان سرمایه، مبلغی معادل به صورت فرضی در شاخص عمومی (مانند S&P 500) در تاریخ فراخوان سرمایهگذاری میشود و تا تاریخ توزیع متناظر یا دوره پایانی، بازده کسب میکند. سپس توزیعها با برداشت مبالغ مشخص شده از سبد انباشته عمومی در تاریخهای مربوطه بازسازی میشوند و هرگونه مانده باقیمانده به جلو منتقل میشود تا ارزش فعلی خالص یا ارزش نهایی انباشته شود که بتوان آن را با عملکرد صندوق خصوصی مقایسه کرد. این بازسازی با استفاده از بازدههای محقق شده بازار عمومی در دورههای نگهداری دقیقی که توسط برنامه جریان نقدی خصوصی دیکته شده است، هزینه فرصت سرمایه را لحاظ میکند.

فرآیند گامبهگام با انتخاب یک شاخص بازار عمومی مناسب، مانند S&P 500، به عنوان ورودی برای تولید بازده آغاز میشود. سپس جریانهای نقدی عمومیِ فرضی ایجاد میشوند تا زمانبندی مشارکتهای صندوق خصوصی (به عنوان خروجی) و توزیعها (به عنوان ورودی) را منعکس کنند، و بازدههای شاخص برای تعدیل این جریانها در دورههای بین تاریخهای جریان نقدی اعمال میشوند. نرخ بازده داخلی (IRR) برای این جریانهای نقدی عمومی محاسبه میشود و یک IRR معیار عمومی مؤثر را ارائه میدهد که زمانبندی نامنظم سرمایهگذاریهای سهام خصوصی را در نظر میگیرد. این IRR عمومی با IRR صندوق خصوصی مقایسه میشود تا عملکرد نسبی تعیین گردد، جایی که IRR خصوصیِ بالاتر نشاندهنده عملکرد بهتر است.

کاربرد در ارزیابی عملکرد

شرکای محدود (LPs) در سهام خصوصی به طور گستردهای از گونههای PME در طی فرآیند راستیآزمایی (Due diligence) استفاده میکنند تا عملکرد صندوق را نسبت به معیارهای بازار عمومی ارزیابی کنند و مقایسههای همگنی (سیب با سیب) را که نقدناپذیری و زمانبندی جریان نقدی را لحاظ میکنند، امکانپذیر سازند. این رویه توسط پایگاههای دادهای نظیر پرکین (Preqin) تسهیل میشود که ابزارهای معیارسنجی PME را بر اساس دادههای عملکرد هزاران صندوق ارائه میدهند و به LPها اجازه میدهند بازده خالص را در برابر شاخصهایی مانند S&P 500 یا MSCI World با تعدیل تاریخهای مشارکت و توزیع ارزیابی کنند. تحلیلهای پرکین نشان میدهد که بسیاری از صندوقهای تملک (Buyout) بین سالهای ۲۰۰۰ تا ۲۰۱۰ بر اساس معیارهای PME عملکرد بهتری نسبت به معیارهای عمومی داشتهاند. تا سال ۲۰۲۵، پرکین معیارهایی را بر اساس بیش از ۱۰۰,۰۰۰ ترکیب از ویژگیهای صندوق ارائه میدهد.

استانداردهای جهانی عملکرد سرمایهگذاری (GIPS) نسخه ۲۰۲۰، استفاده از PME را به عنوان یک معیار اختیاری برای سرمایهگذاریهای بازار خصوصی مجاز دانسته و توصیه میکنند تا ارقام نرخ بازده داخلی (IRR) را در بستر مناسب قرار دهند، و در صورتی که PME در گزارشهای صندوقهای ترکیبی یا تجمیعی ارائه شود، شرکتها ملزم به افشای شاخص بازار عمومیِ مورد استفاده هستند. این همسویی اختیاری، گزارشدهی شفاف را ترویج میکند و به رویهای رایج در میان شرکتهای منطبق با استانداردها تبدیل شده است.

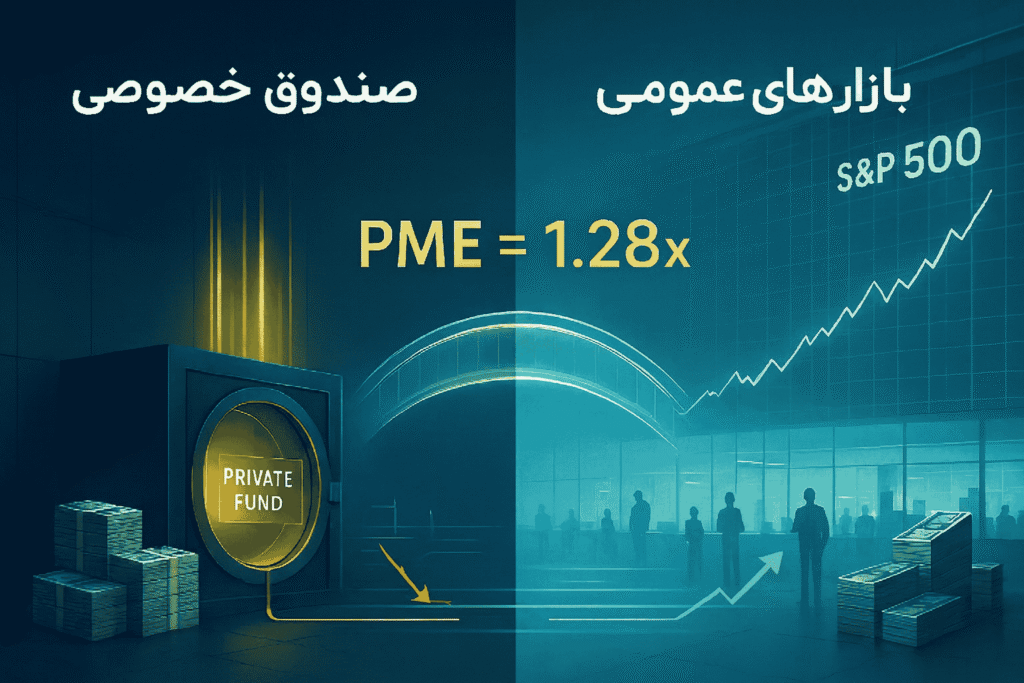

در ارزیابی صندوقهای سرمایهگذاری خطرپذیر (VC) در طول حبابهای فناوری، مانند دوران داتکام در اواخر دهه ۱۹۹۰، گونه +PME اغلب به دلیل تواناییاش در مدیریت توزیعهای بسیار بزرگ ناشی از عرضههای اولیه عمومی (IPO) ترجیح داده میشود و ارزیابی دقیقتری از خلق ارزش در بحبوحه بازارهای عمومی پرنوسان ارائه میدهد. برای مثال، تحلیل BVCA از صندوقهای VC بریتانیا از سال ۲۰۰۱ به بعد نشان میدهد که سرمایه خصوصی، ضرایب KS-PME حدود ۱.۳ تا ۱.۴ برابر شاخصهای عمومی ایجاد کرده است و پرتفویهای متمرکز بر فناوری عملکرد بالاتری را نشان دادهاند. طبق نظرسنجی سنجش عملکرد BVCA در سال ۲۰۲۴، صندوقهای متمرکز بر فناوری بالاترین ضرایب ارزش کل به سرمایه پرداختشده (TVPI) را گزارش کردند. در مقابل، در دورانهای رکود سهام خصوصی مانند بحران مالی ۲۰۰۸، سادگی PME کاپلان-شوار آن را برای ارزیابیهای سریع مناسب میسازد، همانطور که کاربرد آن در صندوقهای تملک ایالات متحده نشان داد؛ جایی که نسبتهای PME زیر ۱.۰ نشاندهنده عملکرد ضعیفتر نسبت به S&P 500 بود و LPها را به تعدیل تخصیصها واداشت.

بهترین تجربیات (Best practices) در ارزیابی عملکرد سهام خصوصی بر ترکیب PME با IRR تأکید دارند تا دیدگاهی جامع ارائه دهند، زیرا IRR به تنهایی میتواند بازدهها را در محیطهای با نرخ بهره پایین بیش از حد نشان دهد، در حالی که PME بستری مرتبط با بازار فراهم میکند. کارشناسان توصیه میکنند برای لحاظ کردن تغییرپذیری PME و اطمینان از نتایج مستحکم، تحلیلهای حساسیت روی انتخاب شاخص انجام شود—مانند Russell 2000 برای VC در مقابل MSCI World برای PE جهانی؛ برای مثال، مؤسسه کمبریج (Cambridge Associates) توصیه میکند که PME در کنار ضرایب ارزش کل به سرمایه پرداختشده (TVPI) بررسی شود تا اثرات زمانبندی متوازن گردد. این رویکرد یکپارچه، همانطور که در دستورالعملهای صنعت ترسیم شده است، به LPها کمک میکند تا از اتکای بیش از حد به هر معیار واحدی اجتناب کنند و از تصمیمات تخصیص مجددِ آگاهانه پشتیبانی میکند.